Мы работаем с бизнесом любого уровня,начиная от крупных розничных и оптовых сетей и заканчивая небольшими, но

амбициозными компаниями. Автоматизируем любой бизнес-процесс.

Нас рекомендуют клиенты.

![]()

![]()

![]()

Отвечаем быстро, доставляем скоро, работаем качественно.

Отвечаем быстро, доставляем скоро, работаем качественно.

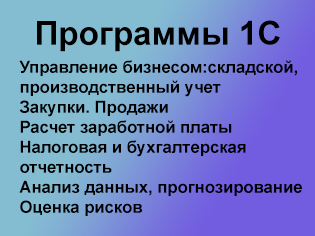

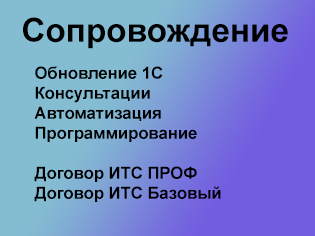

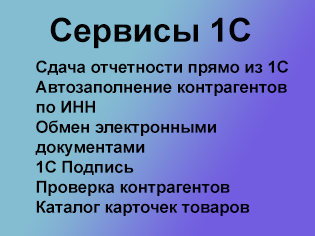

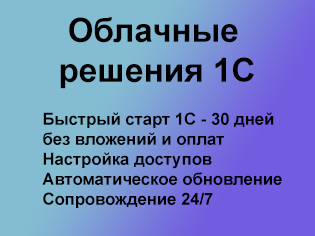

РЕШЕНИЯ 1С ДЛЯ ВАШЕГО БИЗНЕСА

Оказываем услуги по внедрению и сопровождению программных продуктов 1С, работаем в сфере технического обеспечения компьютеров, серверного оборудования и торговых рабочих мест по всей России. На сегодняшний день с нами сотрудничают более тысячи организаций по автоматизации и сопровождению всех видов учета от небольших торговых компаний до крупных производственных предприятий.

Поделиться с друзьями: